全球PCB行業穩健增長 預計未來五年中國PCB產業增速仍高于全球

來源:萬正科技

來源:萬正科技  更新時間:2018/12/20

更新時間:2018/12/20  閱讀次數:2892

閱讀次數:2892

1、全球PCB行業穩健增長,由亞洲主導行業發展

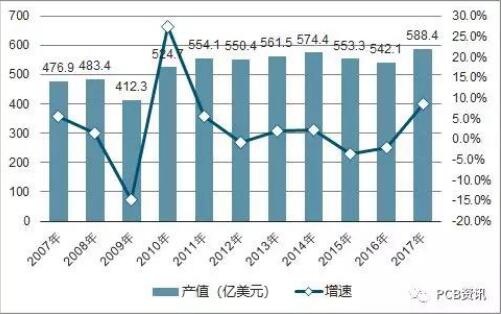

全球PCB市場進入平穩增長期。PCB行業發展歷史悠久,已經歷了若干個周期,從 1980-1990 年的快速起步(CAGR=15.9%),到 1991-2000 年的持續增長(CAGR=7.1%),到 2001-2010 年間經歷大波動(CAGR=2.1%),再到 2011 年起開始步入平穩增長期。 近年來,受全球主要電子行業領域如個人電腦、智能手機增速放緩,疊加庫存調整等因素影響, PCB 產業出現短暫調整,在經歷了 2015 年、 2016年的連續小幅下滑后,2017 年全球 PCB 產值恢復增長態勢。據統計, 2017年全球 PCB 產業總產值預估達 588.4 億美元,同比增長 8.6%。

2007年-2017年全球PCB產值及增速

預計未來 5 年全球 PCB 將保持溫和增長。目前全球經濟復蘇的大背景下,通訊電子行業需求相對穩定,消費電子行業熱點頻現,同時汽車電子、醫療器械等下游市場的新增需求開始發力。根據預測,2018-2022 年全球 PCB 將維持 3.2%的復合增速,保持溫和增長,到 2022 年全球 PCB 行業產值將達到 688.1 億美元。物聯網、汽車電子、工業 4.0、云端服務器、存儲設備等將成為驅動 PCB 需求增長的新方向。

預計未來5年全球PCB產值及增速

預計未來 5 年亞洲將繼續主導 PCB 行業發展。預計未來 5 年,亞洲將繼續主導全球 PCB 市場的發展,而中國位居亞洲市場不可動搖的中心地位,中國大陸 PCB 行業將保持 3.7%的復合增長率,預計 2022 年行業總產值將達到 356.86 億美元。相比之下,由于整體經濟疲軟,日本和歐洲 PCB 市場增長乏力,但全球市場仍將保持 3.2%的復合增長。在 PCB 公司“大型化、集中化”趨勢下,已較早確立領先優勢的大型 PCB 公司將在未來全球市場競爭中取得較大優勢。

預計未來五年全球各地區PCB增長情況

2、PCB產業持續向中國轉移,中國大陸產值占比過半

中國大陸 PCB 產值全球占比過半。在 2000 年以前,全球 PCB 產值70%以上分布在美洲(主要是北美)、歐洲及日本等地區。進入 21 世紀以來, PCB 產業重心不斷向亞洲地區轉移。目前亞洲地區 PCB 產值已接近全球的 90%,尤以中國和東南亞地區增長最快。自 2006 年開始,中國超越日本成為全球第一大 PCB 生產國, PCB的產量和產值均居世界第一。近年來,全球經濟處于深度調整期,歐、美、日等主要經濟體對世界經濟增長的帶動作用明顯減弱,其 PCB 市場增長有限甚至出現萎縮;而中國與全球經濟的融合度日益提高,逐漸占據了全球 PCB 市場的半壁江山。中國作為全球 PCB 行業的最大生產國,占全球 PCB 行業總產值的比例已由 2008 年的31.18%上升至 2017 年的 50.53%。

中國大陸PCB產業占全球比例達51%

我國 PCB 行業波動與全球基本相同,增速明顯高于全球。 二十一世紀以來我國PCB 行業的發展,整體波動趨勢與全球 PCB 行業波動趨勢基本相同。受益于 PCB行業產能不斷向我國轉移,加之通訊電子、消費電子、計算機、汽車電子、工業控制、醫療器械、國防及航空航天等下游領域強勁需求增長的刺激,近兩年我國 PCB 行業增速明顯高于全球 PCB 行業增速。至 2017 年,我國 PCB 行業產值預估達到 297.3億美元,同比增長 9.6%。

2007 年-2017年中國 PCB 行業產值及增速

預計未來五年中國 PCB 產業增速仍高于全球。 未來五年,中國印制電路板市場在國內電子信息產業的帶動下,仍將以高于全球的增長率繼續增長。預計到2022 年,中國 PCB 市場的規模將達到 356.9 億美元。

上一篇:汽車電子產業發展現狀解析

下一篇:淺析PCB五大供應商市場競爭狀況

浙公網安備33042102000805號

浙公網安備33042102000805號